干貨 2021年中國海上風(fēng)電行業(yè)龍頭對比——上海電氣 vs 金風(fēng)科技

2021年是中國海上風(fēng)電產(chǎn)業(yè)在“搶裝潮”背景下實現(xiàn)跨越式增長的一年,行業(yè)格局也進一步清晰。其中,上海電氣風(fēng)電集團股份有限公司(簡稱“上海電氣”)與新疆金風(fēng)科技股份有限公司(簡稱“金風(fēng)科技”)作為風(fēng)電整機領(lǐng)域的雙巨頭,在海上風(fēng)電市場的競爭尤為引人注目。本文將從多個維度對兩家龍頭企業(yè)進行對比分析。

一、 市場地位與裝機規(guī)模

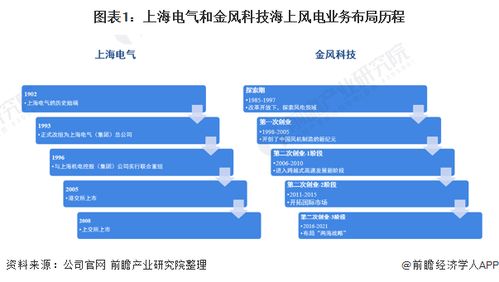

上海電氣:憑借其長期的技術(shù)積累和區(qū)位優(yōu)勢(總部位于上海,毗鄰主要海上風(fēng)場),上海電氣在2021年牢牢占據(jù)了中國海上風(fēng)電新增裝機容量的榜首位置。其當(dāng)年海上風(fēng)電新增裝機容量大幅領(lǐng)先,市場份額超過三分之一,是無可爭議的“海上風(fēng)電王者”。

金風(fēng)科技:作為全球陸上風(fēng)電的龍頭企業(yè),金風(fēng)科技在海上風(fēng)電領(lǐng)域?qū)儆凇昂髞碚摺保汾s勢頭迅猛。2021年,其海上風(fēng)電新增裝機容量同比大幅增長,市場份額快速提升,已穩(wěn)居行業(yè)第二梯隊前列,對上海電氣構(gòu)成了有力挑戰(zhàn)。

二、 技術(shù)與產(chǎn)品線

上海電氣:技術(shù)路線以直驅(qū)永磁和半直驅(qū)為主,產(chǎn)品覆蓋4MW至11MW等多個功率等級。其“Poseidon”海神平臺和“Sewind”系列機組在市場上擁有較高知名度。特別是在大容量機組(如8MW及以上)的批量交付和應(yīng)用方面,上海電氣走在了行業(yè)前列,技術(shù)積淀深厚。

金風(fēng)科技:堅持其成熟的直驅(qū)永磁技術(shù)路線,并將陸上經(jīng)驗延伸至海上。其海上產(chǎn)品線包括6MW至10+MW的機組。金風(fēng)科技的優(yōu)勢在于其全球化的研發(fā)體系和供應(yīng)鏈管理能力,以及在智能風(fēng)機、數(shù)字化風(fēng)場解決方案方面的持續(xù)投入。

三、 戰(zhàn)略布局與產(chǎn)業(yè)鏈

上海電氣:背靠上海電氣集團,具備強大的裝備制造綜合實力。其產(chǎn)業(yè)鏈協(xié)同優(yōu)勢明顯,在發(fā)電機、葉片等關(guān)鍵部件上擁有較強的自主配套能力,并與三峽集團等主要開發(fā)商建立了深度戰(zhàn)略合作。其戰(zhàn)略更聚焦于海上,尤其是深遠海市場的技術(shù)儲備。

金風(fēng)科技:作為獨立的公眾公司,市場化程度高,全球布局廣泛。其戰(zhàn)略是“海陸并舉”,在穩(wěn)固陸上絕對優(yōu)勢的大力拓展海上市場。金風(fēng)科技更注重通過風(fēng)電場開發(fā)、運營服務(wù)等后市場業(yè)務(wù)來帶動整機銷售,商業(yè)模式更為多元。

四、 2021年業(yè)績表現(xiàn)與挑戰(zhàn)

上海電氣:2021年充分受益于海上風(fēng)電搶裝,風(fēng)電板塊收入利潤顯著增長。但同時也面臨母公司其他業(yè)務(wù)板塊的波動影響。后“搶裝時代”,如何維持市場份額、降低度電成本、并應(yīng)對金風(fēng)等對手的激烈競爭是其關(guān)鍵挑戰(zhàn)。

金風(fēng)科技:2021年總體營收保持增長,但風(fēng)機毛利率因市場競爭和原材料價格上漲承壓。其海上風(fēng)電業(yè)務(wù)雖增長快,但基數(shù)相對較小,對整體利潤貢獻尚在提升中。面臨的挑戰(zhàn)是如何快速提升海上產(chǎn)品的市場驗證度和品牌影響力,縮小與領(lǐng)頭羊的差距。

****

2021年,上海電氣在海上風(fēng)電的領(lǐng)先地位顯著,是市場規(guī)模的“領(lǐng)跑者”;而金風(fēng)科技則是增長迅速的“強力挑戰(zhàn)者”,憑借其綜合實力和陸上風(fēng)電的現(xiàn)金流反哺,后勁十足。兩者技術(shù)路線各有側(cè)重,戰(zhàn)略布局差異明顯。展望后補貼時代,競爭將從未自成本控制、技術(shù)創(chuàng)新、深遠海適應(yīng)能力以及全生命周期解決方案等多個層面全面展開。中國海上風(fēng)電的“雙雄爭霸”格局,將持續(xù)推動行業(yè)技術(shù)進步與平價化進程。

如若轉(zhuǎn)載,請注明出處:http://m.kmkv.cn/product/296.html

更新時間:2026-03-15 13:55:45